Wie berechnet man die Abschreibung von Mietmaterial?

Wenn du dich mit der Verwaltung von Mietmaterial beschäftigst, wirst du früher oder später mit diesem Thema konfrontiert werden: dem Wertverlust des Materials.

Im Laufe der Zeit verlieren die Mietobjekte aufgrund von Abnutzung einen natürlichen Wert. Wenn du nicht darauf vorbereitet bist, kann abgeschriebenes Material ein großes Problem für dein Unternehmen darstellen. Schauen wir uns einige Beispiele aus der Praxis an:

- Dein Material ist plötzlich kaputt gegangen, was bedeutet, dass du unvorhergesehenes Geld für Reparaturen ausgeben musst.

- Das gleiche Material sollte morgen für ein anderes Projekt verwendet werden. So musst du entweder deinen Kunden enttäuschen und einen unvollständigen Auftrag verschicken oder das Material zumieten. Beides wirkt sich negativ auf deinen Gewinn aus. Außerdem besteht die Gefahr, dass die Qualität deiner Dienstleistung und das Vertrauen deiner Kunden darunter leiden.

Glücklicherweise gibt es einige Methoden, mit denen die Abschreibung von Material verhindert oder sogar verlangsamt werden kann. In diesem Artikel stellen wir Lösungen vor, die eine effizientere Ressourcenverwaltung gewährleisten. Du erfährst mehr über die Abschreibungsdauer von Materialien und wie man die Abschreibung von Materialien berechnet.

Legen wir also direkt los mit den Einzelheiten der Abschreibung für den Materialverleih!

Inhaltsübersicht

1. Was ist die Abschreibung von Material?

2. Wie hoch ist der Wert deiner Mietgeräte?

3. 3 Möglichkeiten zur Berechnung der Abschreibung von Mietmaterial

Was ist die Abschreibung von Material?

Die Abschreibung von Material bezieht sich auf die Wertminderung des Mietmaterials im Laufe der Zeit. Das ist ein natürlicher Vorgang, denn die Lebensdauer der Materialien ist nicht unbegrenzt. Es stellt sich also nicht die Frage, ob sie sich abnutzen, sondern wann.

In der Buchhaltung wird die Abschreibung von Material verwendet, um die ursprünglichen Kosten des Materials systematisch über seine Nutzungsdauer zu verteilen. Auf diese Weise können Unternehmen in der Eventbranche die Kosten für das Material über die Jahre der Nutzung verteilen und so die Ausgaben mit den Einnahmen in Einklang bringen, die sie erzielen.

Die Abschreibung ist für Steuerzwecke von entscheidender Bedeutung, da sie es dem Unternehmen ermöglicht, jedes Jahr einen Teil der Kosten für das Material abzusetzen und so das zu versteuernde Einkommen zu verringern.

Wie hoch ist der Wert deiner Mietgeräte?

Bevor du die Abschreibungen für einen bestimmten Gegenstand berechnen kannst, musst du drei wichtige Dinge herausfinden:

- Abschreibungsfähige Kosten des Gegenstands: Dazu gehören alle Kosten, die erforderlich sind, um den Gegenstand zu erwerben und in Betrieb zu nehmen. Dazu gehören der Kaufpreis dieses Gegenstands, etwaige Versandkosten und andere Gebühren im Zusammenhang mit der Anschaffung des Gegenstands.

- Nutzungsdauer des Gegenstands: Dies ist die Anzahl der Jahre, die das Unternehmen erwartet, den Gegenstand zu nutzen, bevor er zu alt oder veraltet ist.

- Geschätzter Wiederverwertungswert: Dies ist der Geldbetrag, den das Unternehmen durch den Verkauf des Gegenstandes am Ende seiner Nutzungsdauer voraussichtlich erzielen kann.

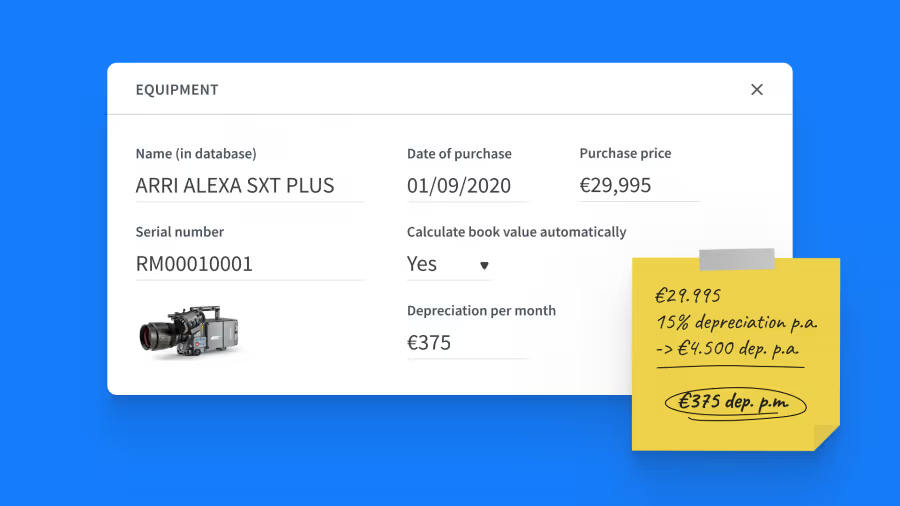

Was die abschreibungsfähigen Kosten betrifft, so können Rentman-Nutzer eine Menge Zeit bei der Berechnung sparen. Dazu exportierst du einfach deine registrierten Materialien aus der Software in Excel oder Google Sheets und verwendest die richtige Formel. Manuelle Arbeit ist nicht erforderlich!

Auch wenn jedes Material einzigartig ist, kannst du eine sachkundige Schätzung vornehmen, um die Nutzungsdauer eines Gegenstands auf der Grundlage von Faktoren wie den folgenden zu bestimmen:

- Industriestandards: Recherchiere, wie lange ähnliche Materialien normalerweise in deiner Branche verwendet werden. Dies gibt dir eine ungefähre Vorstellung von der typischen Nutzungsdauer.

- Herstellerrichtlinien: Erkundige dich, ob der Hersteller Empfehlungen oder Schätzungen für die voraussichtliche Nutzungsdauer des Materials gibt.

- Technologischer Fortschritt: Berücksichtige, wie schnell sich die Technologie in deiner Branche weiterentwickelt. Wenn das Material voraussichtlich relativ schnell veraltet ist, kann eine kürzere Nutzungsdauer angesetzt werden.

Auch für die Schätzung des Restwerts gibt es mehrere Möglichkeiten:

- Vergleichbare Verkäufe: Informiere dich, über ähnliche Materialien, die gebraucht verkauft worden sind. Dies kann Aufschluss darüber geben, welchen Wert ähnliche Artikel noch haben.

- Expertenmeinungen: Befrage Fachleute, die Erfahrungen mit ähnlichen Materialien haben und den möglichen Restwert einschätzen können.

Nachdem du diese Informationen eingeholt hast, ist es nun an der Zeit zu entscheiden, welche Methode du für die Berechnung der Abschreibung von Material wählen möchtest.

Wie hoch ist die Abschreibungsrate für Mietmaterial?

Im Allgemeinen gibt es drei gängige Methoden, um die Abschreibung von Mietmaterial zu berechnen. Vergewissere dich, dass die Methode zu deiner Art von Vermietungsgeschäft passt:

1. Lineare Abschreibung

Bei dieser Methode werden die Kosten des Materials gleichmäßig über die Nutzungsdauer verteilt. Um die jährliche Abschreibung zu berechnen, werden einfach die ursprünglichen Kosten des Materials durch die erwartete Lebensdauer geteilt.

Beispiel: Ein Vermietungsunternehmen erwirbt eine Reihe von Veranstaltungszelten für 20.000 €. Das Unternehmen geht davon aus, dass diese Zelte etwa 8 Jahre lang vermietet werden können, bevor sie durch neuere Zelte ersetzt werden müssen. Am Ende dieser 8 Jahre können die gebrauchten Zelte für etwa 5.000 € verkauft werden.

Mit diesen Informationen kann das Unternehmen die Abschreibung der Veranstaltungszelte jedes Jahr berechnen. Wenn man die abschreibungsfähigen Kosten (20.000 €) abzüglich des geschätzten Restwerts (5.000 €) durch die Nutzungsdauer (8 Jahre) dividiert, ergibt sich ein Abschreibungsaufwand für die Zelte von 2.125 € pro Jahr.

2. Degressive Abschreibung

Auch bekannt als degressive Abschreibungsmethode. Diese Methode ermöglicht eine höhere Abschreibung in den ersten Jahren der Lebensdauer des Materials und eine progressive Reduzierung des Abschreibungsbetrags im Laufe der Zeit.

Beispiel: Betrachten wir ein Event-Verleihunternehmen, das in eine Reihe von hochwertigen Lautsprechern für 15.000 € investiert. Das Unternehmen entscheidet sich für die degressive Abschreibungsmethode, um die allmähliche Wertminderung im Laufe der Zeit zu berücksichtigen. Das Unternehmen beschließt, einen Abschreibungssatz von 30 % auf das Material anzuwenden.

Anfangsbuchwert: € 15.000

Abschreibungssatz: 30%

Jahr 1:

Abschreibungsaufwand = Anfangsbuchwert * Abschreibungssatz

Abschreibungsaufwand = €15.000 * 0,30 = €4.500

Endbuchwert = Anfangsbuchwert - Abschreibungsaufwand

Endbuchwert = €15.000 - €4.500 = €10.500

Jahr 2:

Anfangsbuchwert: € 10.500

Abschreibungsaufwand = Anfangsbuchwert * Abschreibungssatz

Abschreibungsaufwand = €10.500 * 0,30 = €3.150

Endbuchwert = Anfangsbuchwert - Abschreibungsaufwand

Endbuchwert = €10.500 - €3.150 = €7.350

Und so weiter für die verbleibenden Jahre, bis der Buchwert den geschätzten Restwert erreicht oder der Wert wirtschaftlich nicht länger sinnvoll ist.

3. Abschreibung nach Produktionseinheiten

Bei dieser Methode ist die Abschreibung an die tatsächliche Nutzung des Materials gekoppelt. Je mehr das Material genutzt wird, desto höher ist die zugewiesene Abschreibung.

Beispiel: Nehmen wir ein Lieferunternehmen mit einer Flotte von Lieferwagen. Das Unternehmen kauft einen Lieferwagen für 30.000 € und schätzt, dass der Lieferwagen 200.000 Kilometer fahren kann, bevor er ersetzt werden muss. Im ersten Jahr legt der Lieferwagen 30.000 Kilometer zurück.

Abschreibung pro Kilometer = (Kosten des Transporters - geschätzter Restwert) / geschätzte Gesamtkilometerzahl

Abschreibungsaufwand = Abschreibung pro Kilometer * zurückgelegte Kilometer

Abschreibung pro Kilometer = (€30.000 - €5.000) / 200.000 = €0,125 pro Kilometer

Abschreibungsaufwand = € 0,125 * 30.000 = € 3.750

Der Abschreibungsaufwand variiert jedes Jahr auf Grundlage der Kilometerzahl, die der Lieferwagen zurücklegt. Wenn der Transporter also im zweiten Jahr 40.000 Kilometer zurückgelegt hat, beträgt der Abschreibungsaufwand für dieses Jahr 0,125 € * 40.000 = 5.000 €.

Wenn du die Abschreibung deiner Materialien verstehst und weißt, wie man sie berechnet, hilft dir das bei der Preisgestaltung, beim Treffen fundierter Entscheidungen darüber, wann dein Inventar ersetzt werden muss, und bei der richtigen Verwaltung deiner Finanzen! Am besten ist es natürlich, wenn du Verfahren anwendest, mit denen die Lebensdauer deiner Materialien verlängert werden können.

Fundierte Entscheidungen zur Abschreibung von Material treffen

Für Unternehmen und Vermieter ist es wichtig, die Abschreibung von Material und die Methoden zu ihrer Berechnung zu verstehen. Die ordnungsgemäße Verbuchung der Abschreibung von Material gewährleistet eine genaue Finanzberichterstattung und hilft dabei, fundierte Entscheidungen über die Instandhaltung, den Austausch und die Investitionen von Material zu treffen.

Rentman bietet eine umfassende Lösung für die Verwaltung des Materials: Mit Rentman kannst du verschiedene Hauptbuchkonten einrichten und hinzufügen, um deine Einnahmequellen zu kategorisieren, deine Finanzabläufe zu optimieren, die Abschreibung des Materials genau zu berechnen und fundierte Entscheidungen zu treffen.

Häufig gestellte Fragen

Vorheriger Blogpost

Was du über die Versicherung für Mietmaterial wissen musst: Kosten, Deckung und Anforderungen

Was du über die Versicherung für Mietmaterial wissen musst: Kosten, Deckung und Anforderungen

RFID - Eliminate counting and sorting errors in your warehouse | Interview with MHB AV

RFID - Eliminate counting and sorting errors in your warehouse | Interview with MHB AV